美國遺產稅

聯邦遺產稅是對人在去世時轉讓財產的權利徵稅。它包括對人在死亡之日擁有的財產或擁有某些利益一切的核算。這些資產的公允市場價值,不一定是為它們支付的價格或人們購買它們時的價值。這些資產的總和就是“總資產”。可包括的財產有現金和證券、房地產、保險、信託、年金、商業利益和其他資產等等。

美國遺產稅 – 遺產稅免稅額(Estate Tax Exemption)

在2022年,聯邦美國遺產稅免稅額(當人過世時擁有的遺產無需繳稅的金額)將再次增加。這很正常,因為該金額每年都會根據通貨膨脹進行調整。2022 年,個人聯邦遺產稅免稅額為 1206 萬美元(2021 年為 1170 萬美元)。 這意味著當某人去世併計算其遺產價值時,除非另有排除,否則任何超過 1206 萬美元的金額均需繳納聯邦美國遺產稅。 而已婚夫婦在 2022 年的綜合免稅額為 2412 萬美元(2021 年為 2340 萬美元)。有鑑於美國遺產稅免稅額的規模,每年因死亡而被課遺產稅的美國人數量很少。 例如,在 2020 年,只有不到 340 萬美國人死於各種原因。其中,只有 3,441 個遺產,即約 0.1%,必須提交 Form 706,即美國遺產(和跨代轉移)納稅申報表。 在這個數字中,只有 1,275 人,略低於 0.04%,實際繳納了遺產稅。 當年的遺產稅收入總額為 93 億美元。雖然 1206 萬美元的遺產稅免稅額免除了絕大多數遺產稅,但並沒有消除所有遺產稅。 如果是遺產總價值超過 1206 萬美元的遺產執行人(在加上調整後的應稅贈與並減去大於免稅額的金額後),那麼超出部分需繳納遺產稅。

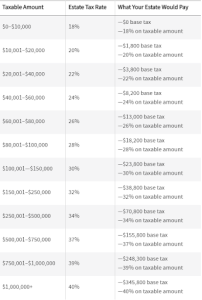

美國遺產稅 – 遺產稅免稅率

許多人認為美國遺產稅是任何應稅金額的 40%。 其實是不對的。 對於大多數聯邦遺產稅,須根據支付基礎稅和邊際稅率課稅。 對於超過 100 萬美元的應稅金額,當前的聯邦美國遺產稅最高為 40%。 下表顯示了隨著應稅金額的增加,稅收將如何累積。

美國遺產稅 , 州遺產稅 , 聯邦遺產稅

美國遺產稅 – 州遺產稅(State Estate Tax & Inheritance Tax)

有些州需課徵遺產稅(State Estate Tax),目前有: 康涅狄格州、夏威夷州、伊利諾伊州、緬因州、馬薩諸塞州、明尼蘇達州、紐約州、俄勒岡州、羅德島州、佛蒙特州和華盛頓州。各州都有自己規定免稅額與稅率;另一種州遺產稅(State inheritance Tax), 由繼承資產的人支付遺產稅,稅率可能會根據遺產的大小以及繼承人與死者的關係而有所不同。只有六個州徵收此稅:愛荷華州、肯塔基州、馬里蘭州、內布拉斯加州、新澤西州和賓夕法尼亞州。 但在2021 年,愛荷華州通過了一項法案,開始逐步取消其州遺產稅,針對 2025 年 1 月 1 日之後發生的死亡完全取消該稅。

州遺產稅(State inheritance Tax)和前面提到的聯邦遺產稅概念不同。州遺產稅是受益人(繼承資產的人)在收到財富時必須支付的稅額。聯邦遺產稅則是在某人去世後從其遺產中扣除的金額。然而州遺產稅的免稅門檻可能比聯邦低得多,所以須多加注意。配偶繼承的資產通常不需要繳納遺產稅。目前最特別的就是馬里蘭州,需課徵兩種州遺產稅和聯邦遺產稅,代表遺產可能要向美國國稅局和馬里蘭州稅務局繳稅。有幾種方法可以最大限度地減少對傳統資產的稅收影響。 可以諮詢合格的稅務專家聽取建議,但最常見的還是在死前贈與資產。 許多州不課徵贈與稅。贈與不一定是現金,股票、債券、汽車或其他資產也囊括於其中。一旦繼承了遺產,受益人就必須做很多事情來避免遺產稅。 但是,那些想留遺產的人可以提前採取措施,以確保受益人受益最大化。 這些遺產規劃工具包括生前信託、不可撤銷信託和設保人保留年金信託(grantor retained annuity trusts)。